会社のための社会保険労務士(MSR)!! 悩む、迷うより先に相談を!!

MSRの使命は、会社経営の悩みや問題を解決するお手伝いをして『より良い会社になって頂くこと』です。

信条は「誠実」「真摯」「迅速」「貢献」

原則は「Simple is Best」

(代表者) 村上 公政 (所属) 広島県社会保険労務士会

(開業) 平成14年12月、 特定社会保険労務士、 広島商工会議所会員

個人情報保護認定事業所 ( SRP Ⅱ ) 認証番号1600125 (元) 中小企業庁認定支援機関

(最終学歴) 慶応義塾大学 経済学部 加藤寛ゼミ

( 連 絡 先 ) 代表電話:082-222-9122 mail:k.m▲crux.ocn.ne.jp (▲マークを@に変換)

(事務所所在地) 〒730-0012 広島市中区上八丁堀 7-1 ハイオス広島

(営業時間) 8:00~20:00 年中無休 ( 土日・祝祭日も遠慮なくご相談ください )

初回はメールで連絡くだされば専用電話回線をご案内させて頂きます。

|

次のような経営者の方は是非ご相談ください。初回のご相談は無料!! 着手するまで料金は不要!

|

Copilot等を営業活動に活用して

当事務所では、オリジナルの就業規則ひな型をもとにCopilotを活用して、10人から30人程度の企業さま向けに、法律用語をできるだけ使わない、分かりやすい簡易型就業規則オリジナルひな型を作成してみました。これで簡易な就業規則をご希望される法人さまにも迅速に高品質の規則を安価に提供できるようになりました。

また、当事業所では他の業務でもCopilotを併用していますが、今回は顧問契約を結んで頂いている2社の営業活動に関してCopilotを使ってみました。1社は市場規模が急激に縮小している伝統的産業の企業さま、もう1社は主力商品の市場が飽和状態になり成長が鈍化している企業さまです。

Copilotの回答を読んでみると、豊富なデータを基に客観的な視点からの回答が得られ、今まで気づかなかったことや新しい視点を提供してくれました。その資料を会社に提供したところ、1社はまだCopilotを使ったことがなかったので資料の内容にただ驚かれただけですが、もう1社は「ライバル企業のことがよくわかる」と感心されていました。

無料でこれだけのモノが使用できるのはありがたいことです。そして、Copilotはどのような指示や依頼を入力するかで回答が変わるので、プロンプト入力を練習していきたいと思います。

そして更に、当事業所では各企業を紹介するユーチューブの動画も活用しています。空き時間を活用してユーチューブで紹介されている企業活動を色々と当事務所が閲覧し、顧問契約先さまに関連がありそうな動画があれば、そのURLをご紹介させて頂いています。そして、それを見て頂いた企業さまからは「動画を探す手間が省けたし、内容も参考になった」とのご感想をいただいています。

Copilotの試用

「これからの時代はAIが仕事を奪うのではなく、AIを使える人が仕事を奪う」と聞き、検索エンジンEdgeにアイコンが出るCopilotで半年ほど前から試行しています。何かの検索、文章の誤字訂正や文末の統一、内容の簡潔化、法律の条文を一般の人にも分かり易く要約する、VBAマクロの簡略化などをCopilotに依頼し、最終的に私が監修しています。これにより、時間を大幅に節約できています。

体験を通じて分かったことは以下の通りです:

- プロンプト(Copilotへの指示文)の作り方が非常に重要であること。

- 初回の回答だけでなく、何度も指示を出し直すことで徐々に適切な回答に近づくこと。

- Copilotとは副操縦士という意味で主操縦士は自分自身であり、Copilotの回答は絶対的に正しい回答ではなく「ほぼ正しい回答に過ぎない」ため、必ず最終確認は自分で行うべきこと。

今はまだExcel、Wod、PowerPointとCopiletとは別々のモノですが、Microsoft社やDell社他から一体化されたモノが提供されるようになると聞いていますから、仕事のやり方・働き方が大幅に変わると推測します。

年金事務所の調査指導

ある会社が広島東年金事務所の調査で次のような指導を受けました。

会社が従業員に勧める資格を取得したときの「資格取得賞」や永年勤続に報いる「勤続功労賞」は賞与に該当するため賞与支払届を提出するよう書面を交付されました。

この会社の「資格取得届」と「勤続功労賞」は世間相場と比較して著しく高額と判断される額ではなかったので、会社はこの指導に疑問を持ち、調査官に根拠を尋ねましたが「本部の指示」としか回答を得られなかったそうです。

私もこの指導に疑問を感じ、ネットで調べたり「実務に役立つ社会保険の事務手続き 令和6年度版」を確認しました。そこには、「標準賞与額の対象となる賞与」として、「労働者が労働の対価として受け取るもので、1年間に3回以下支給されたものが該当する」と記載され、「労働の対価とみなされない結婚祝金などは対象外です」とも記載されています。

「資格取得賞」や「勤続功労賞」がいつから「労働の対価」として扱われるようになったのでしょうか? もしそうであるなら労働保険料の取扱いも変わります。私の勉強不足のためか、そんな法改正や通達を見たことが無いので、この指導には疑問を持ちます。

経営計画の作成 と 人事評価制度の構築

広島商工会議所主催の第2回生産性向上/賃上げ計画策定セミナーに参加しました。前回は中小企業診断士が経済産業省のローカルベンチマークを紹介し、今回は経営計画の策定についての内容でした。

セミナーの内容は、私が普段使っているバランススコアカードの考え方に基づいた内容でした。

セミナーを受けた感想は以下の通りです:

- 私の経営計画の立て方に間違いがないことが確認できブラッシュアップしたこと。

- 経営計画を実行して成果を上げても、昇給のための原資をどう分配するかを考える必要があること。

- バランススコアカードの「従業員成長の視点」で人事評価の重点項目(K.P.I.)を決める必要があること。

- 所定の書式や手順に拘り過ぎると、依頼者の自由な発想が遮られるので、コーチング・スタイルをベースとし、必要に応じブレーンストーミング、KJ法、マインドマップなど別手法も併用した方が良いこと。

- 戦国時代には、戦に勝っても領土を適切に分配しなかったために部下に滅ぼされた武将が多かったと聞いたことを思い出しました。

このセミナーは、経営計画の立案や実行に関する新たな視点を提供してくれる貴重な機会でした。特に、バランススコアカードの考え方を元にした経営計画の作成については実務に直結する内容で非常に参考になりました。

もしあなたも経営計画の立案や実行に悩んでいるなら、社内だけで経営計画を立案しようとされるのも良いのですが、私と一緒に経営計画の検討をしてみませんか?

会社組織の各要素は有機的につながっていますから、経営計画の実行性を高めるためには評価制度(昇給等)と連動させる必要があります。経営計画を具体的に立て、それに基づいた評価制度を創り上げるお手伝いを当事務所ができればと思います。会社の今後の方針/計画や、昇給のための原資の分配方法についても一緒に考えていきましょう。なお、当事務所の経営計画の策定の手順図解は「続きを読む」をクリックしてご確認ください。

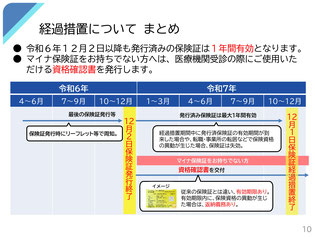

健康保険証(政管健保)の廃止

12月2日で従来の健康保険証(政管健保)の発行が廃止されます。

その為、12月2日以後に離職すると転職先の企業で健康保険証が発行されず、また健康保険証を紛失したりすると健康保険証のマイナンバー化をしてない限り「資格確認書」を交付してもらい通院することになります。

現行の健康保険証は来年(令和7年)12月1日までは使用できますが、それ以後もマイナンバー化していないと資格確認書が必要となります。詳しくは各県の協会けんぽにお問い合わせください。

Copilot等を営業活動に活用して

当事務所では、オリジナルの就業規則ひな型をもとにCopilotを活用して、10人から30人程度の企業さま向けに、法律用語をできるだけ使わない、分かりやすい簡易型就業規則オリジナルひな型を作成してみました。これで簡易な就業規則をご希望される法人さまにも迅速に高品質の規則を安価に提供できるようになりました。

また、当事業所では他の業務でもCopilotを併用していますが、今回は顧問契約を結んで頂いている2社の営業活動に関してCopilotを使ってみました。1社は市場規模が急激に縮小している伝統的産業の企業さま、もう1社は主力商品の市場が飽和状態になり成長が鈍化している企業さまです。

Copilotの回答を読んでみると、豊富なデータを基に客観的な視点からの回答が得られ、今まで気づかなかったことや新しい視点を提供してくれました。その資料を会社に提供したところ、1社はまだCopilotを使ったことがなかったので資料の内容にただ驚かれただけですが、もう1社は「ライバル企業のことがよくわかる」と感心されていました。

無料でこれだけのモノが使用できるのはありがたいことです。そして、Copilotはどのような指示や依頼を入力するかで回答が変わるので、プロンプト入力を練習していきたいと思います。

そして更に、当事業所では各企業を紹介するユーチューブの動画も活用しています。空き時間を活用してユーチューブで紹介されている企業活動を色々と当事務所が閲覧し、顧問契約先さまに関連がありそうな動画があれば、そのURLをご紹介させて頂いています。そして、それを見て頂いた企業さまからは「動画を探す手間が省けたし、内容も参考になった」とのご感想をいただいています。

Copilotの試用

「これからの時代はAIが仕事を奪うのではなく、AIを使える人が仕事を奪う」と聞き、検索エンジンEdgeにアイコンが出るCopilotで半年ほど前から試行しています。何かの検索、文章の誤字訂正や文末の統一、内容の簡潔化、法律の条文を一般の人にも分かり易く要約する、VBAマクロの簡略化などをCopilotに依頼し、最終的に私が監修しています。これにより、時間を大幅に節約できています。

体験を通じて分かったことは以下の通りです:

- プロンプト(Copilotへの指示文)の作り方が非常に重要であること。

- 初回の回答だけでなく、何度も指示を出し直すことで徐々に適切な回答に近づくこと。

- Copilotとは副操縦士という意味で主操縦士は自分自身であり、Copilotの回答は絶対的に正しい回答ではなく「ほぼ正しい回答に過ぎない」ため、必ず最終確認は自分で行うべきこと。

今はまだExcel、Wod、PowerPointとCopiletとは別々のモノですが、Microsoft社やDell社他から一体化されたモノが提供されるようになると聞いていますから、仕事のやり方・働き方が大幅に変わると推測します。

年金事務所の調査指導

ある会社が広島東年金事務所の調査で次のような指導を受けました。

会社が従業員に勧める資格を取得したときの「資格取得賞」や永年勤続に報いる「勤続功労賞」は賞与に該当するため賞与支払届を提出するよう書面を交付されました。

この会社の「資格取得届」と「勤続功労賞」は世間相場と比較して著しく高額と判断される額ではなかったので、会社はこの指導に疑問を持ち、調査官に根拠を尋ねましたが「本部の指示」としか回答を得られなかったそうです。

私もこの指導に疑問を感じ、ネットで調べたり「実務に役立つ社会保険の事務手続き 令和6年度版」を確認しました。そこには、「標準賞与額の対象となる賞与」として、「労働者が労働の対価として受け取るもので、1年間に3回以下支給されたものが該当する」と記載され、「労働の対価とみなされない結婚祝金などは対象外です」とも記載されています。

「資格取得賞」や「勤続功労賞」がいつから「労働の対価」として扱われるようになったのでしょうか? もしそうであるなら労働保険料の取扱いも変わります。私の勉強不足のためか、そんな法改正や通達を見たことが無いので、この指導には疑問を持ちます。

経営計画の作成 と 人事評価制度の構築

広島商工会議所主催の第2回生産性向上/賃上げ計画策定セミナーに参加しました。前回は中小企業診断士が経済産業省のローカルベンチマークを紹介し、今回は経営計画の策定についての内容でした。

セミナーの内容は、私が普段使っているバランススコアカードの考え方に基づいた内容でした。

セミナーを受けた感想は以下の通りです:

- 私の経営計画の立て方に間違いがないことが確認できブラッシュアップしたこと。

- 経営計画を実行して成果を上げても、昇給のための原資をどう分配するかを考える必要があること。

- バランススコアカードの「従業員成長の視点」で人事評価の重点項目(K.P.I.)を決める必要があること。

- 所定の書式や手順に拘り過ぎると、依頼者の自由な発想が遮られるので、コーチング・スタイルをベースとし、必要に応じブレーンストーミング、KJ法、マインドマップなど別手法も併用した方が良いこと。

- 戦国時代には、戦に勝っても領土を適切に分配しなかったために部下に滅ぼされた武将が多かったと聞いたことを思い出しました。

このセミナーは、経営計画の立案や実行に関する新たな視点を提供してくれる貴重な機会でした。特に、バランススコアカードの考え方を元にした経営計画の作成については実務に直結する内容で非常に参考になりました。

もしあなたも経営計画の立案や実行に悩んでいるなら、社内だけで経営計画を立案しようとされるのも良いのですが、私と一緒に経営計画の検討をしてみませんか?

会社組織の各要素は有機的につながっていますから、経営計画の実行性を高めるためには評価制度(昇給等)と連動させる必要があります。経営計画を具体的に立て、それに基づいた評価制度を創り上げるお手伝いを当事務所ができればと思います。会社の今後の方針/計画や、昇給のための原資の分配方法についても一緒に考えていきましょう。なお、当事務所の経営計画の策定の手順図解は「続きを読む」をクリックしてご確認ください。

健康保険証(政管健保)の廃止

12月2日で従来の健康保険証(政管健保)の発行が廃止されます。

その為、12月2日以後に離職すると転職先の企業で健康保険証が発行されず、また健康保険証を紛失したりすると健康保険証のマイナンバー化をしてない限り「資格確認書」を交付してもらい通院することになります。

現行の健康保険証は来年(令和7年)12月1日までは使用できますが、それ以後もマイナンバー化していないと資格確認書が必要となります。詳しくは各県の協会けんぽにお問い合わせください。